10亿打赏只拿8000万,主播“妈咪”不好当

当一次性刷出一百多万,为一位名叫“啊卓”的女主播抢下周星后,自己开一个直播公会的想法,在土豪“木木”的脑海中萌生。

直播公会,你可以理解为主播们的“妈咪”。

公会与秀场主播的关系,就像明星与经纪公司的关系。公会通过对主播们的孵化、推广、变现,然后分享其在直播平台中收到的打赏。

“主播能从我这赚钱,我为什么不能招一批主播帮我赚钱?”这是“木木”的想法。也是过去几年、乃至现在不少人的想法。

一直以来,在人们眼中,这类孵化网红主播们的经纪机构,几乎就是赚钱的代名词。

但是,这类机构真的有那么赚钱么?

6月7日众妙娱乐向港交所递交主板上市申请,这一神秘面纱得以揭开。让人大跌眼镜的是,这位主播“妈咪”的日子,似乎并不如人们想象中好过。

作为秀场直播领域的第四大公会,2019年众妙娱乐旗下主播收到的打赏金额超过10亿元,但众妙娱乐的收入只有8302万元,不到打赏流水的9%。过去,三年的收入也仅为5022万、7461万和8302万。

那么,主播们的“妈咪”,赚钱为什么不容易呢?

/ 01 /

成立4年便准备上市,公会赚钱很容易?

YY打赏生态的火爆,离不开一个外号“天赐”的男子的助攻。

2012年4月,“天赐”突然现身YY直播平台,一个月之内狂刷1000多万元礼物。天赐的到来,犹如一只鲶鱼闯入了沙丁鱼箱,彻底激活了YY的生态,将“打赏”水准直接拉升了几个量级。

当然,天赐并不是来纯粹消遣的。狂刷两个多月的礼物后,他成立皇族公会,将人气主播一一收至麾下。

看上去,公会是一个坐地收租的好买卖:主播每收一笔礼物,他抽取20%分成。

但皇族的好日子,并没有持续太长时间。嗅到金钱的气味,竞争者蜂拥而至。上文提及的土豪“木木”以及本文的主人公众妙娱乐,便是其中之二。

开一个新的公会不难,但新公会要想在近千家对手中突围可不容易。最有效的方法是,求助于大主播。

对公会而言,核心不是拥有多大规模的主播人数,而是头部主播究竟有多头部。不管是直播平台还是公会,流量都只会聚集在头部主播身上。2019年,众妙娱乐前五大主播带来的收入占比就达到19.9%。

收购当红主播,这是“木木”的操作,也是众妙娱乐的发展路径。

成立于2016年的众妙娱乐,旗下最重要的资产是在YY运营的“话社”公会。当前,话社拥有“崔阿扎”和“芮甜甜”等实力一姐。

崔阿扎

话社的成长,离不开并购。2016年,成立初期的话社收购了九酷传媒和天下公会;到了2017年,话社直接宣布全资收购帝王公会。帝王公会是YY上一家相当有实力的公会,旗下拥有知名主播帝王11,小洲、左耳、炜坤等。

自2016年创立以来,众妙娱乐通过不断地投资入股公司,签约新主播构建了庞大的体量。

截至2020年4月30日,其拥有超过29300万名注册主播,独家签约1000名主播,其中排名前50位的PC端主播与排名前30位的移动端主播合计拥有2.217亿粉丝。

目前,众妙娱乐已入驻包括YY直播、虎牙、花椒直播、酷狗直播、抖音、快手、陌陌、NOW直播等18家主要视频平台,并在五家头短部视频平台建立了6家经过认证的MCN。

拥有如此庞大的体量,加上过去几年秀场直播热火朝天,众妙娱乐变现自然不是问题。过去,三年的分别为5022万、7461万和8302万。

在业绩持续增长后,众妙娱乐将目标瞄准资本市场,期待成为公会上市第一股。

/ 02 /

10亿打赏流水,收入仅8000万真相

看上去,直播公会很赚钱。

2019年,众妙娱乐收入8302万元,毛利率高达67.1%。这样的毛利率,远超诸多传统行业,的确很互联网。

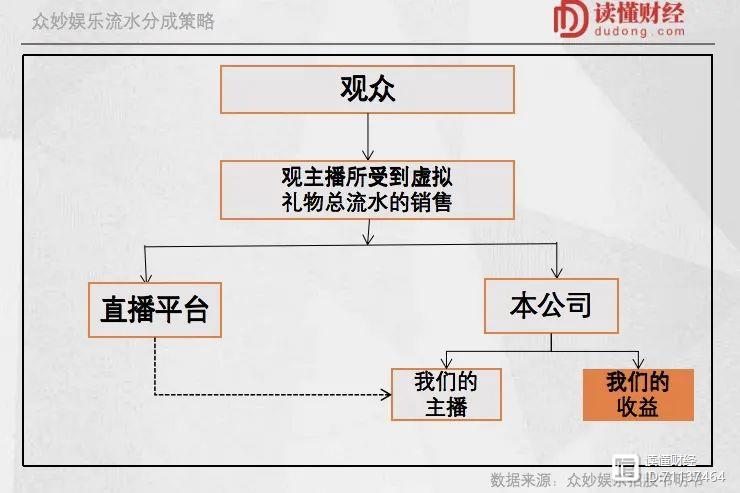

作为一家直播公会,众妙娱乐主要收入来源,就是主播收到的打赏分成。众妙娱乐营收来源主要分为三部分:视频主播管理服务、视频内容许可、及其他服务。

其中,收入贡献最高的视频主播管理服务在2017年—2019年分别贡献了公司营收的96.6%、94.0%、91.4%,其余的营收来源合计占比不到10%。

视频主播管理服务,就是分享旗下主播在直播平台所得虚拟商品的流水分成。当公司旗下主播获得粉丝赠送的虚拟商品产生流水时,平台先与公会结算付款,然后公会与主播进行收益分成。

不过,直播公会真的那么暴利么?不见得。

众妙娱乐的营业收入,其实是剔除平台、主播分成之后的净收入。这好比一个电商自营平台,将进货成本剔除之后,只将价差部分计入营收。这样的操作,毛利率自然而然会好看很多。

如果不剔除各项分成,你会发现,公会赚钱并不容易。2019年,众妙娱乐的流水实际上为10亿元,而公会收入8300万。这也意味着,公会实际获得的流水分成只有8.3%。

如果,以公会主播应占平台总流水为公司收入的会计统计口径,公司的实际毛利率只有8.3%。当然,只计净收入并无不妥,也符合会计准则。只是从这个点可以看出,公会要想赚钱,并没有那么容易。

究其原因,直播平台高度垄断,是众妙娱乐难以跨越的大山。

如果对直播行业有所了解的人应该清楚,直播平台相对集中。就2019年视频直播平台上虚拟商品销售总流水而言,前五大视频直播平台的市场占有率高达75.8%。2017年——2019年,众妙娱乐前五大视频直播平台的收入占比均超过90%。

对于平台来说,最核心资产是主播。为了避免公会对主播压榨太狠,各大平台通常会规定公会的分成上限。众妙娱乐招股书显示,公司能够分享的收入,是公会主播应占平台虚拟商品销售总流水的3%—25%。

公会主播应占平台虚拟商品销售总流水,是指剔除平台抽成之后的流水。通常情况下,平台会抽走总流水的50%。这也意味着,在各大平台上,直播公会能够分享的收入只有总流水的1.5%—12.5%。

这可以说是各大平台的“霸王条款”,也是各大平台公会注册的标准条款,无论哪个公会都无法逾越。

除了受到上游直播平台的影响,公会还受限于过于激烈的行业竞争。

相比直播平台,中国的视频主播公会市场高度分散。2019年,以净收入计算,国内前五大公司市场份额只有13.1%。行业进入门槛不高,必然导致竞争激烈。

对公会来说,主播同样是核心资产。如何保持及扩大现有的主播人才库,是每个公会要做的事情。要做到这一点,必须设计更为有利的收益分成安排。不少平台为了吸引新主播进驻,不惜开出“高薪保底”的诱惑。众妙娱乐要想留住主播,同样需要给出足够诱人的薪资。

随着秀场直播格局稳定,上下游都难有议价权的公会,日子必然不会好过。但比起行业内的竞争,更让众妙娱乐头疼的是,用户喜好变化带来的流量迁移。

/ 03 /

流量迁移的“烦恼”

起家于YY的众妙娱乐,目前的收入依然主要来自YY。但此时的YY,已非彼时的YY。

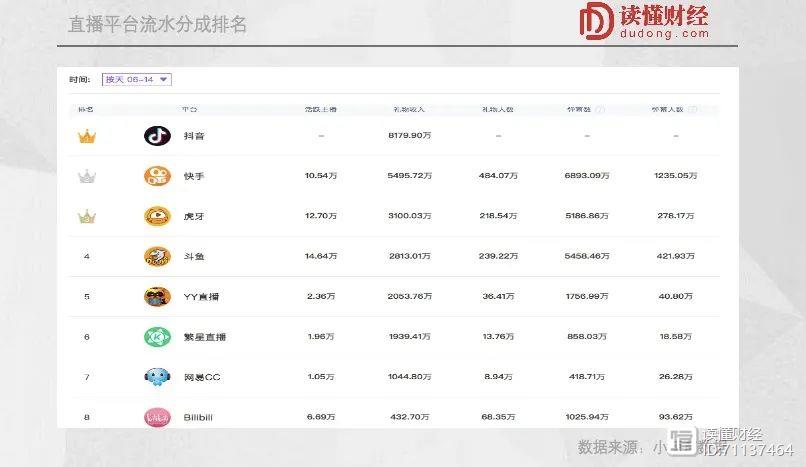

据“小葫芦”数据统计,在不算陌陌的情况下,抖音快手已经成为打赏的主阵地。6月14日,抖音、快手礼物收入占据前两位,且与其他平台差距巨大。YY直播则是以2053万元排名第5。

过去两年,抖音快手的兴起,吸走了大量的流量以及金主。这背后的原因不难理解,秀场直播作为一种内容形态,已经度过了最鼎盛的发展阶段。

秀场直播的主要消费人群,是有闲暇时间的男性“土老板”,也是中国网民的小众人群。

过去几年,移动互联网蓬勃发展,这部分用户也被充分挖掘。2019年,视频直播用户已经高达4.697亿。如今,微信用户不过10余亿。抖音、快手崛起,自然会让原有平台的流量,有所损失。

另一方面,打赏用户的消费能力,与经济环境密切相关。即便用户增速维持不变,大家钱袋子都紧了,打赏的钱自己也少了。

这一点,从各大直播平台的收入增速变化情况,就能窥探一二。众妙娱乐主要收入来自YY直播。YY直播所在母公司欢聚时代的收入增速,已经从2014年的102%,降到2018年的36%。虽然欢聚时代时代2019年收入增速62%,但因计入海外业务增长,不具参考性。

国内某美股上市的头部泛娱乐平台,2017年—2019年收入增速分别为139%,50%、27%,呈现出锐减的态势。该平台收入主要来自国内,更具参考性。

行业的影响,同样体现在众妙娱乐身上。众妙娱乐收入增速也在下滑,2018年为50%,2019年为24%。

看到这里,你或许还有疑问。为什么众妙娱乐不能将YY的成功,复制到其他平台上呢?

说白了,不同的平台,受众的调性不一定完全相同。在YY拥有超过600万粉丝的崔阿扎,在快手平台上就只有65.4万粉丝,只有YY的十分之一。

另外,由于入场较晚,在大IP对流量的吸引之下,资源上的劣势是众妙娱乐发展的最大瓶颈之一。

本质上来说,众妙娱乐的商业模式和传统经纪公司没有区别。传统经纪公司没能解决的问题,公会也解决不了。

/ 04 /

“跨界”的困难

要实现业绩的持续增长,除了在其他平台有所作为,“跨界”扩张也是顺理成章。

公司也在招股书中也强调了这一点:IPO所筹金额将被用于建立主播培训中心和短视频生产基地、制作连续剧及电影、收购MCN、签约新主播、投资技术及数据分析。

通过上市获得融资来开拓新业务,众妙娱乐的这个如意算盘行得通吗?从招股书来看,众妙娱乐主要的跨界将会是“电商带货”、“短视频”、“影视投资”。目前来看,似乎也没有那么容易。

首先,呈现方式和秀场直播最为接近的电商直播,两者要求的能力完全不同。

秀场直播主播的核心在于“聊天”能力。正如上文提及,如何刺激你的荷尔蒙分泌进行打赏,才是最关键的;

而电商直播则是如何让女粉丝“买买买”,主播所展示的内容也由纯个人才艺表演转向对商品的细致描述,以及让粉丝疯狂下单的销售技巧。

说白了,两个场景对于主播的要求完全不同,跨界难度不小。有机构统计,由于技能不匹配,以及变现的难易程度,许多在泛娱乐直播领域表现出众的主播踏入电商直播都撑不过一年。

再来说短视频,直播公会与短视频MCN机构做的事差异更大。

直播没有彩排,注重主播的实时互动,考验的是公会对主播的直播运营,才艺互动能力的培养;而短视频则需要提前设计剧本、不断修改创意,考验的是机构对短视频内容创意的输出。

技能的错位,是公会“跨界”MCN机构的第一道门槛。除此之外,短视频与电商直播的变现周期,相对于泛娱乐直播不同程度被拉长,这与泛娱乐主播快速变现的诉求是相悖的,主播对变现效率的适应性成了第二道门槛。

实际上,众妙娱乐早已开始“跨界”,在2018年就已经进入短视频领域,只不过战绩并不理想。2019年,公司新领域(短视频内容许可与其他收入)的营收仅为717万,妥妥的鸡肋业务。

而与短视频类似,影视投资也是靠天吃饭,只不过投入更大,风险更大。

综合来看,虽然在秀场直播风生水起,但众妙娱乐试图的“跨界”,似乎并没有那么乐观。

/ 05 /

公会第一股,有那么诱人么?

当别人挖金矿的时候,你就卖铲子!

这可能是你打记事以来,听过的最多的鸡汤文。卖铲子的确是一门赚钱的生意。但卖铲子这门生意究竟能做多大,赚多钱,似乎没有一个明确的答案。

回过头来看,一旦很多人盯上了卖铲子这门没有技术门槛的生意,那么卖铲子也就不是一个特别好的生意了。直播公会当下面临的现状,似乎就是如此。

一直以来,不论是直播公会还是MC机构并不受资本青睐,因为在投资人看来,它们都在靠运气吃饭。

一位炙手可热的头部主播(网红),往往是天时地利人和的结果,而不是由公会或MCN机构批量复制出来的,规模的扩张受限,严重降低了这类生意的天花板。

另外,包括公会、MCN在内的网红经纪公司在产业链中的话语权在逐渐被削弱,对上游头部主播时议价权不强,对下游直播平台也任之支配,公会的盈利夹在两者中间,非常被动。

正如你所见,众妙娱乐的生意,并没有其招股书中财务数据表现出来那般诱人!

文 | 郭晓

40岁蒋欣,41岁王鸥,才是真正的顶级骨相猛料!

大家好,欢迎大家阅读我的文章,如果你觉得我文章写的好,给我一个支持。创作不易,请多多支持。综合来看,在评价演员的表演时,必须平衡考虑演员的外貌和演技,并综合考虑他们在角色中的表现。外貌只是一个人的表面,真正的内在能力和气质才是判断演员优劣的关键因素。年龄也是一个重要的评价因素,一个演员需要有够强的处理能力来应对角色的复杂和深度,表现出自己不同的角色魅力。娱乐天地2023-11-29 12:07:040000他是德艺双馨老戏骨,两次获得终身成就奖,如今83岁幸福成这样?

有许多老戏骨一辈子热爱演艺事业,尽心尽力投入到艺术的创作中为观众呈现精彩的表演。老戏骨牛犇就是这样一位敬业的演员。牛犇这个名字估计很多人看了觉得不熟悉,而且还不好读,因为拿不准这个“犇”字到底该怎么读。不过看了牛犇的照片相信很多人会觉得面熟。娱乐天地2023-06-01 03:56:250000杨蕾揭露当事人没素质,节目没录完就走人,网友的评论十分精彩

杨蕾最近在录制节目时,碰到一件十分不爽的事,当事人为了分房子上节目,却在所有政策咨询完毕后甩手走人,无视节目正在录制,真的太没有素质了。杨蕾表示以后这样的人不要再接待了,见多了会心里工伤,杨蕾还用了“乌苏”二字来形容当时的感受。的确,又是看资料又是分析,还要顾及言语,到头来一个不小心得罪了当事人,给脸色还算客气,拍拍屁股走人让你目瞪口呆。娱乐天地2023-12-13 13:48:490000自杀式综艺,收割了一波港星的“人头”,内娱的更是死伤无数

画面既是平面的,又是立体的。——爱国汉姆一部好的电视剧,一个好的综艺是人们闲暇娱乐的一种方式。近《无限超越班》这个综艺频频登上热搜,大多时候是以一种被吐槽的方式。《无限超越班》这档综艺是由吴彤总导,以“无线电视艺员培训班”的模式对内地青年演员进行培训。参与这档节目的点评老师团队十分强大。由成龙、尔冬升、惠英红、吴镇宇、佘诗曼、邓萃雯、车保罗等多位实力派港星和导演组成。娱乐天地2023-05-06 19:28:440000央视主持人嫁美国富豪,惨遭虐待却宁愿当狗也不回国:请给我一点食物丢到门口也行

“一个雷雨交加的夜晚,神秘女子命断枯树下......”要说八零后、九零后童年最难忘的节目,莫过于《走近科学》,夸张的标题、诡异的音乐、低沉的解说以及看似平静的电视画面。完美的配合,恰到好处的吸引观众,让观众害怕又不自觉的被其刺激吸引。能主持这档备受关注的节目,可见曹晴的实力,若是继续坚持下去,在媒体界成就斐然。可惜的是,曹晴一念之差,让自己的人生走向了无尽的灰暗......娱乐天地2023-12-28 14:26:310000